薄給消防士が6年で1000万貯めた方法 1/3 0から始める貯蓄生活

あにたろ

30代元消防士の思索ノート|人生・倫理・哲学・読書の記録

クレカの引き落としができず、大型免許の資金を親にせびる😭

💰 お金は自由の土台。

しかし、現状は🚧 薄給+固定費+消防の経費がかさみ、最早借金生活…。

それでも「💭 お金に執着がある」「💰 節約家だ」と思っていた。

🚀 貧困層に近い生活から脱却したい!

📌 本当の自由を手に入れるため、まずは🔍 現実を直視 することに。

今までは直視することが怖くて目を逸らし続けていた。

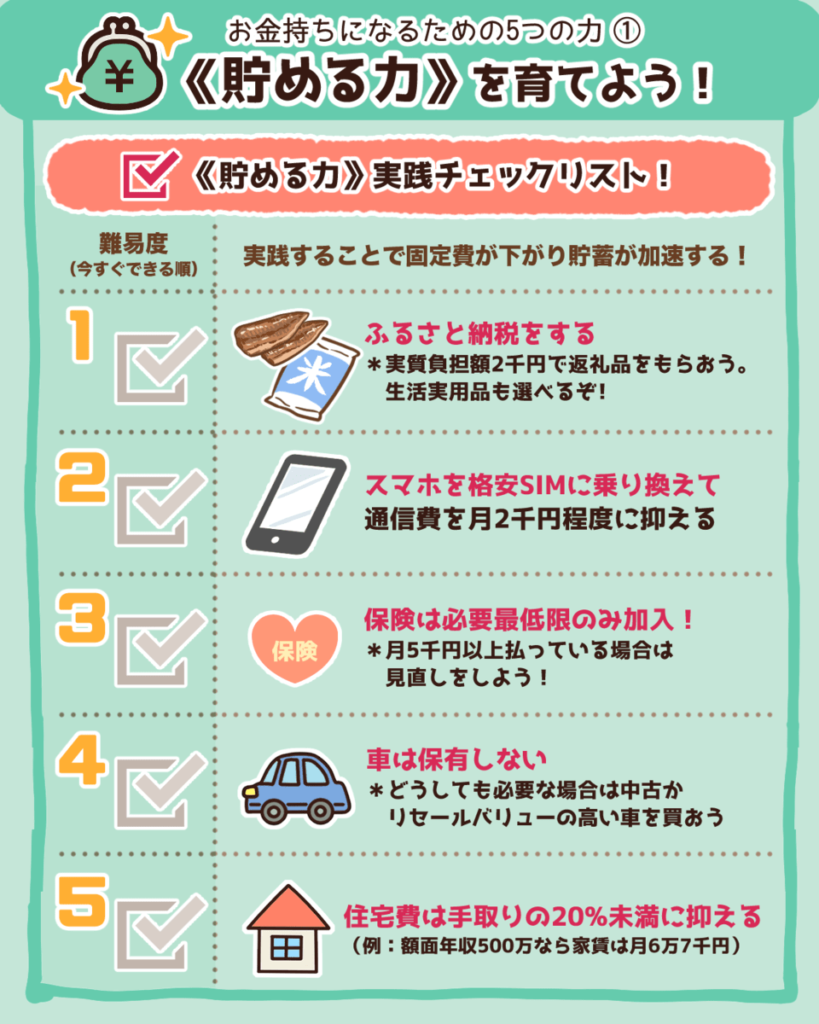

まずは下図の貯める力に着目して行動を始めた。

引用元:リベラルアーツ大学

🔎 手取り19万円の内訳

🏠 家賃:5万円

🚗 カーローン:2万円

🔌 光熱費:2〜4万円

📱 通信費:1万円(内スマホ6000円)

🏥 保険:1万円

👨👩👦 親への返済:2万円

🍚 食費:3万円

⛽ その他(飲み代、ガソリン代など):数万円

⚠️ 余裕ゼロ、むしろマイナス! 💸 ボーナスを切り崩して何とか生活。

💡 気づき:小さな支出が積み重なり、大きな額になっている!

📊 マネーフォワードME を導入し、家計管理を開始!

✅ 結果:固定費を削減し、月3万円以上の余裕が生まれる!

🧐 資産を持つ人は裕福になり、労働者は相対的に貧しくなる。

💰 「r> g」とは?

📖 経済学者トマ・ピケティが提唱した概念で、**「資本収益率(r)が経済成長率(g)を上回る」**という状況を指す。 つまり、資本(株等)を持つ者が、労働から得る収益よりも速く富を増やすことを意味する。

⚠️ 投資をしない=お金持ちレースに参加すらできない!

そこで、

📊 楽天証券でつみたてNISAの口座を開設

✅ SP500連動の投資信託を🌟 月3.3万円で積立設定!

✅ 手取りが20万円超え、ボーナスも投資に回し 新NISA開始時には 月10万円の積立 に!

🎰 投資が退屈になり、仮想通貨や個別株に手を出す…!

📊 現在(2025.3)の結果

💡 結論:インデックス投資が最強!

💰 積立額は3.3万円からスタートし、3年目から増額。

📈 現在:月10万円を継続!

🚀 コロナショック時も淡々と積み上げた結果…

👉 資産は1000万円の大台に!

さらに…

💎 仮想通貨で得た100万円もSP500に入れていれば、6年で1000万円達成できた計算。

なので過剰なリスクは関係なく到達できる!

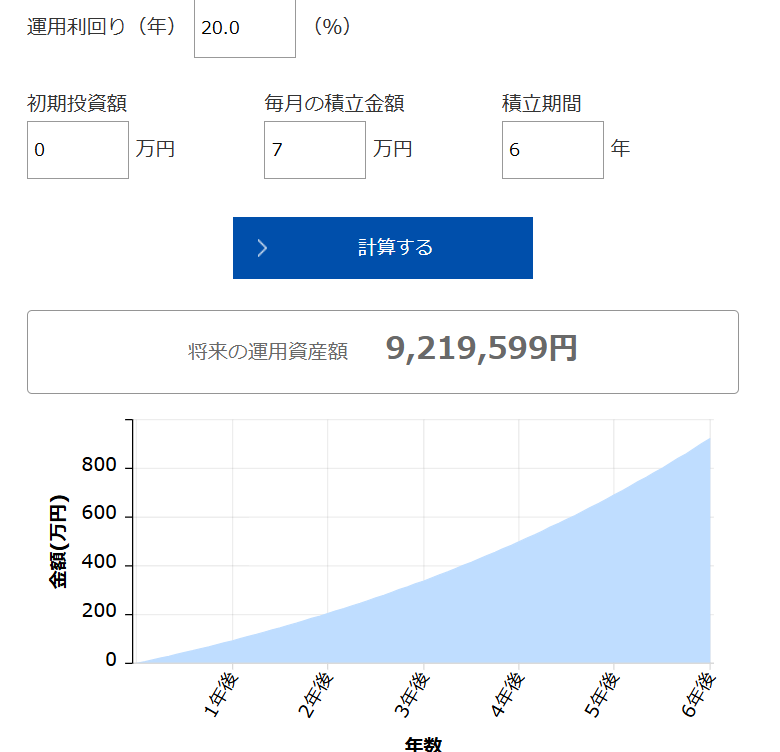

📊 シミュレーション

📌 直近6年のSP500のリターンに近い20%で、6年間を7万円で積立投資した場合の資産推移。

実際はギザギザと資産は変動したが、これに近しい推移を自分も経験!

余談

今にして思えば相場は好調だったが、実際はコロナショックが直撃しヒヤヒヤした。

しかし、人々が成長を願う限り、経済は成長すると信じガチホ&投資継続をした。

✅ ✂️ 固定費の削減 →そのお金をNISAに!

✅ 💰 NISA → S&P500に月10万円投資!

✅ 🚀 6年で資産1000万円達成!

📌 特別なことはしていない。ただ、淡々と積み上げてきただけ。

💡 「お金がない…」と悩むより、まずは現実を見直し、少しずつ行動することが大切!

次は1000万に到達して見えた景色について話します。